1. Payback

2. Discounted Payback

3. Net Present Value (NPV)

4. Internal rate of return (IRR)

5. Modified Internal rate of return (MIRR)

6. Profitability Index

7. Accounting rate of return

Namun kadang kala analisis proyek dengan 7 metode tersebut belum cukup yang mana pada akhirnya manager harus bisa mempertimbangkan option-option didalam memilih ataupun pada saat menjalankan project karena misalnya adanya perubahan aturan, persaingan dan hal lainnya yang mengakibatkan seorang manager memilih option tertentu sehingga project tersebut tetap memberikan value untuk perusahaan, hal ini seperti biasa dikatakan sebagai real options.

Proses pelaksanaan proyek analisis dalam capital budgeting adalah sebagai berikut :

1. Melakukan perkiraan cash flow yang relevan (outflow and inflow)

2. Menilai resiko dari cashflow. Resiko project dapat diukur dengan menggunakan payback period karena dapat digunakan menilai project liquidity.

3. Menentukan expected return (r) project berdasarkan Weighted Average Cost of Capital (WACC)

4. Melakukan evaluasi cash flow untuk melihat apakah cash flow project tersebut reasonable.

5. Melakukan analisa project menggunakan metode analisis capital budgeting yang digunakan perusahaan.

Payback Period

Payback period adalah lama periode dalam tahun yang diharapkan untuk mendapatkan kembali biaya investasi yang telah dikeluarkan untuk suatu project. Payback period adalah metode formal pertama yang digunakan di financial untuk mengevaluasi capital budgeting.

Payback = Year before full recovery +(Unrecovered cost at start of year / Cash flow during year)

Semakin cepat payback period maka akan semakin baik project tersebut.

Kelebihan Payback period adalah :

- Mudah dimengerti.

- Memberikan informasi mengenai lamanya break even project.

- Bisa dijadikan indicator resiko project yang mana semakin lama payback period maka semakin beresiko project tersebut.

Kekurangan Payback period adalah :

- Tidak mempertimbangkan cost of capital

- Tidak memberikan informasi mengenai tambahan value untuk perusahaan

- Tidak mempertimbangkan cash flow yang keluar atau masuk setelah payback period

- Tidak memberikan informasi mengenai return suatu project dalam percentage.

Discounted Payback Period

Discounted Payback period adalah hampir sama dengan payback period namun dalam perhitungannya memperhitungkan cost of capital sebagai discounted. Sehingga discounted payback period adalah adalah lama periode dalam tahun yang diharapkan untuk mendapatkan kembali biaya investasi yang telah dikeluarkan untuk suatu project dari discounted net cash flows. Discounted payback period adalah revisi dari payback period yang tidak mempertimbangkan cost of capital. Baik payback period atau discounted payback period sering digunakan sebagai indicator untuk project riskiness.

Kelebihan Discounted Payback period adalah :

- Mudah dimengerti.

- Memberikan informasi mengenai lamanya break even project.

- Bisa dijadikan indicator resiko project yang mana semakin lama payback period maka semakin beresiko project tersebut.

- Sudah mempertimbangkan cost of capital

Kekurangan Discounted Payback period adalah :

- Tidak memberikan informasi mengenai tambahan value untuk perusahaan

- Tidak mempertimbangkan cash flow yang keluar atau masuk setelah payback period

- Tidak memberikan informasi mengenai return suatu project dalam percentage.

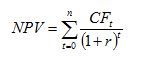

NPV

Karena beberapa kekurangan dari payback period dan discounted period sehingga orang mencari metode yang lain yang meningkaykan efektivitas evaluasi project. Satu metode yang digunakan adalah net present value (NPV) yang sejalan dengan discounted cash flow. NPV adalah penjumlahan total present value dari cash flow project yang diharapkan di masa yang akan datang (baik masuk dan keluar), yang mana cash flow tersebut telah discounted sesuai dengan cost of capital. NPV adalah ukuran langsung dari nilai return project kepada stockholder.

Dimana

CF = Cash Flow

r = rate of return

t = the time of the cash flow

Jika hasil perhitungan NPV adalah positif maka project tersebut diterima sedangkan apabila negative maka project tersebut harus ditolak. Dan apabila ada 2 project yang mutually exclusive dan NPV yang positif maka project yang diterima yang mempunyai NPV paling besar.

Kelebihan NPV adalah :

- Memberikan informasi mengenai tambahan value untuk perusahaan

- Sudah mempertimbangkan cost of capital

- Sudah mempertimbangkan time value of money

- Mempertimbankan semua cash flow

Kekurangan NPV adalah :

- Tidak memberikan informasi mengenai return suatu project dalam percentage.

- Dibutuhkan cost of capital untuk menghitung NPV

IRR

Internal rate of return (IRR) adalah discount rate yang disamakan dengan present value dari future cash keluar dan masuk yang diharapkan. IRR mengukur return rate atas project, tetapi mengasumsikan bahwa semua cash flow dapat diinvestasikan kembali pada IRR rate.

PV (Inflows) = PV (Investment costs)

Adapun pejelasan logis dari IRR adalah :

1. IRR Project adalah expected rate of return

2. Jika internal rate of return (IRR) melewati cost of capital project tersebut maka sisanya akan menjadi tambahan untuk menambah kekayaan untuk stockholder

Sehingga apabila IRR > WACC maka project harus diterima sedangkan apabila IRR

Kelebihan IRR adalah :

- Memberikan informasi mengenai tambahan value untuk perusahaan dalam bentuk percentage

- Sudah mempertimbangkan cost of capital

- Sudah mempertimbangkan time value of money

- Mempertimbankan semua cash flow

Kekurangan IRR adalah :

- Tidak memberikan informasi mengenai return suatu project dalam bentuk jumlah uang.

- Dibutuhkan cost of capital untuk menghitung IRR.

- Mungkin tidak memberikan keputusan yang memaksimalkan value perusahaan ketika digunakan untuk membandingkan proyek yang mutually exclusive.

- Mungkin tidak memberikan keputusan yang memaksimalkan value perusahaan saat digunakan untuk memilih proyek bila berhubungan dengan capital rationing

- Tidak bisa digunakan dalam situasi di mana project mempunyai cash flow yang berubah misalnya dari positif ke negative.

MIRR

Sehubungan dengan sangat popularnya penggunaan IRR untuk analisa kelayakan project dan karena adanya kekurangan IRR untuk menghitung project yang mempunyai non normal cash flows (multiple IRR ) sehingga muncullah modified IRR yang memberikan hasil perhitungan yang lebih valid. Modified internal rate of return (MIRR) mengasumsikan bahwa cash flows dari semua project akan dapat diinvestasikan kembali pada cost of capital yang berlawanan dengan IRR project itu sendiri. Hal ini membuat modified internal rate of return memberikan indicator yang lebih valid untuk profitability.

Sama dengan IRR apabila MIRR > WACC maka project harus diterima sedangkan apabila MIRR

Kelebihan MIRR adalah :

- Memberikan informasi mengenai tambahan value untuk perusahaan dalam bentuk percentage

- Sudah mempertimbangkan cost of capital

- Sudah mempertimbangkan time value of money

- Mempertimbankan semua cash flow

- Memperbaiki kekurangan IRR yang tidak bisa digunakan untuk project yang mempunyai cash flow yang berubah

Kekurangan MIRR adalah :

- Tidak memberikan informasi mengenai return suatu project dalam bentuk jumlah uang.

- Dibutuhkan cost of capital untuk menghitung MIRR.

- Mungkin tidak memberikan keputusan yang memaksimalkan value perusahaan ketika digunakan untuk membandingkan proyek yang mutually exclusive.

- Mungkin tidak memberikan keputusan yang memaksimalkan value perusahaan saat digunakan untuk memilih proyek bila berhubungan dengan capital rationing

Profitability Index

Profitability index dapat dihitung dengan membagi PV of future cash flows project dengan biaya awal. Project akan diterima apabila mempunyai profitability index lebih besar dari 1dan nilai tersebut similar dengan NPV positif.

Kelebihan Profitability Index adalah :

- Memberikan percentage future cash flows dengan cash initial

- Sudah mempertimbangkan cost of capital

- Sudah mempertimbangkan time value of money

- Mempertimbankan semua cash flow

Kekurangan Profitability Index adalah :

- Tidak memberikan informasi mengenai return suatu project.

- Dibutuhkan cost of capital untuk menghitung Profitability Index.

- Tidak memberikan informasi mengenai project risk.

- Susah dimengerti untuk dijadikan indicator apakah suatu project memberikan value kepada perusahaan.

Accounting rate of return (ARR)

ARR adalah rasio financial yang digunakan dalam capital budgeting. Rasio ini tidak mempertimbangkan mengenai time value of money. ARR dapat dikatakan sebagai persentase dari return yang dihasilkan capital investasi yang dilakukan. Project akan diterima apabila ARR lebih besar dari rate of return yang diharapkan.

ARR = Average Profit / Average Investment

Kelebihan ARR adalah :

- Memberikan informasi mengenai return suatu project yang mudah dimengerti

- Mempertimbangkan semua cash flow

Kekurangan ARR adalah :

- Tidak mempertimbangkan time value of money

- Tidak memberikan informasi mengenai project risk.

Written by Madces

2 comments:

saya tertarik dengan penjelasan mengenai capital budgeting ini. tapi kalau boleh saya ingin menanyakan untuk sumber buku atau jurnal yang dapat dijadikan acuan. terima kasih.

I could not have closed on my first home without Mr, Pedro ! Pedro and his team went above and beyond for me on this transaction. He handled my very tight turn around time with ease and was always available for me when I had questions (and I had plenty), even when he was away from the office, which I greatly appreciated! He and his team handled many last-minute scrambles with the seller and worked tirelessly to make sure that I could close before my lease (and my down payment assistance, for that matter) expired. Mr Pedro is an incredibly knowledgeable Loan Officer, courteous, and patient. I went through a couple offers on properties before my final purchase and Pedro was there to help with each one, often coordinating with my agent behind the scenes. I felt supported throughout the entire process. Thanks to Pedro and the tireless efforts of his team, I am now a proud homeowner! I would encourage you to consider Pedro and his loan company for any kind of loan.

Mr, Pedro Loan Offer

Email- pedroloanss@gmail.com.

Post a Comment